SEGURO PARA QUÊ?

Seguro Para Quê?

Em um mundo ideal, sem riscos, não haveria a necessidade da contratação de seguros. Mas não vivemos em um mundo ideal.

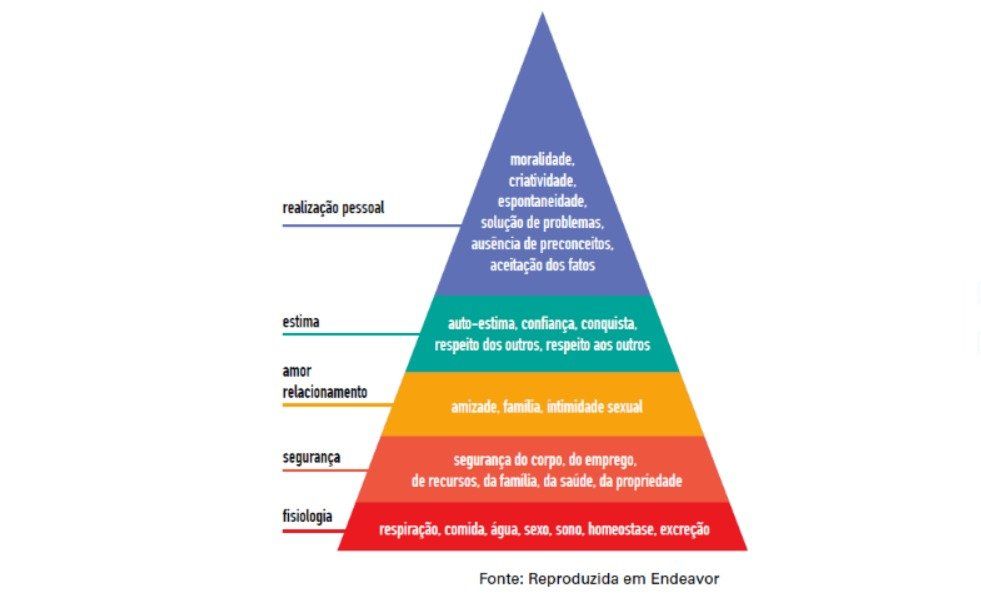

O PSICÓLOGO americano Abraham Maslow contextualizou em seus estudos que as necessidades humanas obedecem uma hierarquia, conhecida como Hierarquia de necessidades de Maslow, ou Pirâmide de Maslow, que são:

É da necessidade de segurança, que se encontra no segundo nível da pirâmide de Maslow, que nasce no ser humano o desejo de se proteger dos perigos reais ou da sua imaginação.

Essa percepção dos riscos gera sentimento de insegurança e desperta o instinto de preservação que são inerentes à natureza humana, motivando a busca para a sua proteção, da sua família e de seus bens.

A premissa de que a probabilidade da realização do risco pode provocar perdas financeiras, patrimoniais e danos pessoais é que gera a necessidade no ser humano de buscar proteção no seguro, com o objetivo de minimizar ou reparar perdas e danos decorrentes de sinistros.

Seis formas de gerenciar os riscos:

Atualmente, a multiplicidade de riscos a que o indivíduo, sua família, e seu patrimônio estão expostos exige uma visão mais ampla e realista da necessidade de contratação de seguros com o fim de minimizar as perdas financeiras e econômicas decorrentes de sinistros, possibilitando a reparação dos danos e perdas sofridos e de responsabilidades que lhes possam ser imputadas.

No universo das locadoras, quanto ao risco, temos:

1) O risco pode ser evitado: O risco somente pode ser evitado caso haja essa possibilidade de escolha; se não houver, o mesmo deve ser tratado adequadamente. Como exemplo, não aceitar locar o veículo quando este se destinar a uso severo ou de circulação em regiões de alto risco.

2) O risco pode ser retido: O risco pode ser retido, sendo que essa decisão pode decorrer tanto de atitude consciente, como por ignorância das consequências que pode advir da decisão de retê-lo. A locadora poder decidir não realizar o seguro de seus veículos, ou contratar as coberturas de responsabilidade civil a terceiros em valores que não a protegem, efetivamente, de prejuízos em sinistros de grande monta, ou de desconhecer a possibilidade de contratação, por exemplo, de coberturas a segundo risco.

3) A causa da agravação do risco pode ser reduzida: A causa que agrava a possibilidade de ocorrência de um sinistro pode ser reduzida através da adoção de política de minimização das condições de agravação das causas que provocam um dano, pela adoção de medidas de segurança. É o caso de política rigorosa de análise e checagem dos documentos e informações dos locatários, a fim de evitar sinistros decorrentes de estelionato e apropriação indébita, cujos riscos não são cobertos pelas seguradoras e, portanto, não estão cobertos em caso de sinistro, mesmo que a locadora tenha contratado o seguro para o veículo.

4) As perdas podem ser reduzidas: As perdas podem ser reduzidas com a adoção de ações e iniciativas que minimizem a extensão do sinistro, caso este se materialize. A instalação de extintores, hidrantes entre outros equipamentos de combate ao fogo e a instalação de equipamentos de monitoramento podem reduzir o prejuízo em caso de incêndio ou de roubo, respectivamente.

5) O risco pode ser transferido: O risco pode ser transferido para terceiros por subcontratação de um contrato assumido. Por exemplo, a contratação de uma locação com uma Empresa Locatária, pela franqueadora, que transfere para sua rede a obrigação de atender às necessidades da locadora em sua área de atuação, assumindo esta os riscos inerentes ao contrato de locação.

6) O risco pode ser reduzido: O método mais eficaz de redução de prejuízos em decorrência de sinistros, caso o risco se materialize, é através do seguro, pois o custo para contratá-lo e a sua participação no sinistro (franquia) podem ser orçados ou estimados, representando esta despesa o máximo que, por exemplo, uma perda total de um veículo ou incêndio em suas instalações e pátio possa custar.

Cabe ressaltar que a possibilidade de segurar um risco implica na observância de algumas condições, sem as quais o mesmo não pode ser segurado.

Quanto a sua natureza, o risco segurável é o: evento futuro, incerto (em relação à morte, a data de sua ocorrência), de natureza aleatória, lícito, possível de ocorrer, independente da vontade das partes contratantes, e do qual estão sujeitos as pessoas e bens, capaz de gerar um dano, um prejuízo ou responsabilidade, além de ser quantitativamente mensurável.

Embora atendidos todos estes pré-requisitos não significa que a seguradora irá aceitar o risco.

O segmento de locação de veículos, pelas suas características de elevado grau de risco na locação dos veículos, exige, por exemplo, que os gestores das locadoras busquem melhor conhecer os riscos a que estão expostos e se proteger, não só na contratação de apólice de seguro para seus veículos, mas também em relação aos seus contratos de locação em terceirização de frotas (exemplificando, quando a utilização dos veículos se destinar a: manutenção de rede de telefonia ou eletricidade, segurança, escolta, vigilância, polícia civil, militar e metropolitana, bombeiros, ambulâncias, Uber, táxi, car sharing ou similares).

Essas atividades, que agravam o risco de ocorrência de sinistros e/ou desgastes dos veículos, estão cada vez mais restritas de aceitação pelo mercado segurador. Quando aceitas, têm seus custos de seguro e de franquias majorados em relação às demais atividades.

É de todo prudente a análise da precificação do custo da locação dos veículos destinados a essas atividades, considerando na rubrica de despesas com seguro a possibilidade de agravo dos prêmios e das franquias pelas seguradoras, e até mesmo a recusa de aceitação do risco, em especial nas renovações em que a apólice apresente elevada sinistralidade.

Manutenção de rede de telefonia ou eletricidade, segurança, escolta, vigilância, polícia civil, militar e metropolitana, bombeiros, ambulâncias, Uber, táxi, car sharing ou similares são atividades cada vez mais restritas de aceitação pelo mercado segurador.

Artigo publicado na Revista LOCAÇÃO - ABLA - Edição 80 - Setembro/Outubro 2018

Autor: Ildebrando T. S. Gozzo

Diretor Geral da Multiassist Consultoria e Corretora de Seguros, é Pós Graduado em Administração e Gerência de Seguros pela PUC-RJ e Pós Graduado em Franchising pela Lousiana State University